| 送交者: 观察分析[★★声望品衔10★★] 于 2024-07-06 11:18 已读 4353 次 10 赞 | 观察分析的个人频道 |

6park.com债,分国债,地方政府债和企业债,还有居民债。 6park.com

在新闻里常常出现的是国债,象“美债再创新高威胁美国经济”,“日本债务全面崩盘“等等,说的全是国债。其实对普通老百姓的来说,国债和定期存款差不多。手头有点儿钱,买股票赔怕了,买理财产品让银行骗怕了,还是买国债比较靠谱,不为赚钱,只图个牢靠。国家借债多了,买国债不但方便,利息也高一点,其实还是方便了大家。 6park.com

2024年,中国弯道超车,推出五十年期的超长期国债,一举跨越了日本,美国国债最长年限的水平。这是中国经济辉煌表现的一个重要侧面。现在中国虽然还没有发行100年期的“世纪国债“,和2017年就发行过百年国债的著名老赖国家阿根廷相比仍有一定差距,但和美国最长国债只有30年,日本最长国债只有40年相比,已经可以说是”清场式遥遥领先“了。 6park.com

这里友情提醒一下买了,或准备买50年国债的朋友,一定要做好“本人无小三,无其他非婚生子女“的公证,再加上祖宗三代的相互关系和死亡证明。否则一旦驾鹤西去,儿子女儿,孙子孙女,外孙子外孙女要想继承这份超长期国债,国家要求所有可能存在的继承人都得在场签字,已过世的必须有各类证明,那就麻烦了。啰嗦下来,结果大概率是只好让逝去的长者再最后爱一次国,把国债贡献出去。

6park.com 图一(网络照片)。在武汉,张女士的父亲因突发疾病去世,在处理父亲的后事时,她发现父亲银行账户有39万元存款,银行要求她证明以下三点:张女士父母的夫妻关系;张女士和父亲的父女关系;张女士爷爷奶奶和父亲之间的亲属关系。张女士的爷爷奶奶已经去世多年,银行竟然还要求她出具爷爷奶奶的死亡证明! 6park.com

不过,只要政府还没到要求”自愿“买国债的时候,问题就不大。毕竟银行不会以国债欠多了为由,让储户多交点月供。 6park.com

地方政府债,企业债,和普通人的关系就密切多了。城市要修地铁,改造市区什么的,地方政府手上的钱不够用,就得先借。承揽工程的公司也要先借钱,开工以后再等政府还工程款。政府借的钱怎么还?城市发展了,再卖地给开发商,保证财源广进。没承想人有千算,天有一算。2022年以后,房价居然不涨了!地卖不出去,地方政府/企业的债怎么办? 6park.com

前些年,地方政府和企业联手(勾结)创立了一个新玩法,叫城投(城市投资公司)。前门公司,后门政府来融资(圈钱)。直到现在,城投到底欠了多少债,国家不知道,地方政府说不清。可欠下的债,最后总得有人来顶缸。于是弄得大家到银行都得万分谨慎,尤其是工作人员嘴里嘟嘟囔囔,然后递张表格要你签字的时候,千万千万不可大意,否则你的钱莫名其妙地就会买了”理财产品“,替城投垫上了。

图二(网络照片)。2023年12月11日,有网友发视频称,两年前,她婆婆到保定安国市金融路农业银行农业银行将三十万元存了两年定期。但一年后他们发现原本以为的定期存款竟然变成理财产品,且已赔了两万多。 6park.com

城投债完全是中国本朝的独创,前无古人,旁无他国,官商一体,堪称空前的中国特色社会主义市场经济发展下的重要载体。如今许多城投出现了债务负担重、资金缺口大、造血能力差等问题,面临巨大的压力。但我们坚信,伟大的祖国一定会发展出一整套措施,来让广大爱国的民众自觉自愿地买单。(以上XX字抄自著名全球咨询公司德勤的报告”城投平台公司转型发展困局与解决路径探索“) 6park.com

和普通民众的生活真正息息相关的,是居民债。顾名思义,居民债是居民个人欠的债。最大宗的居民债,每个国家都一样,是房债。其次是信用卡债,再次在美国,日本是车债,中国的车债很少。 6park.com

美国比其他国家多一项学业债(student loan)。美国公立的小学,中学不要学费,大学的学费就贵了。2022年1860万大学在校生,70%在毕业时会欠学业债。全国有4300万人背负学业债,占人口的13%。国会的435位议员,学业债没还完的倒有44位,比例也高达10.1%。说明美国的国会议员在欠债方面,确实也和普通民众颇为相似,真正是人民的代表。

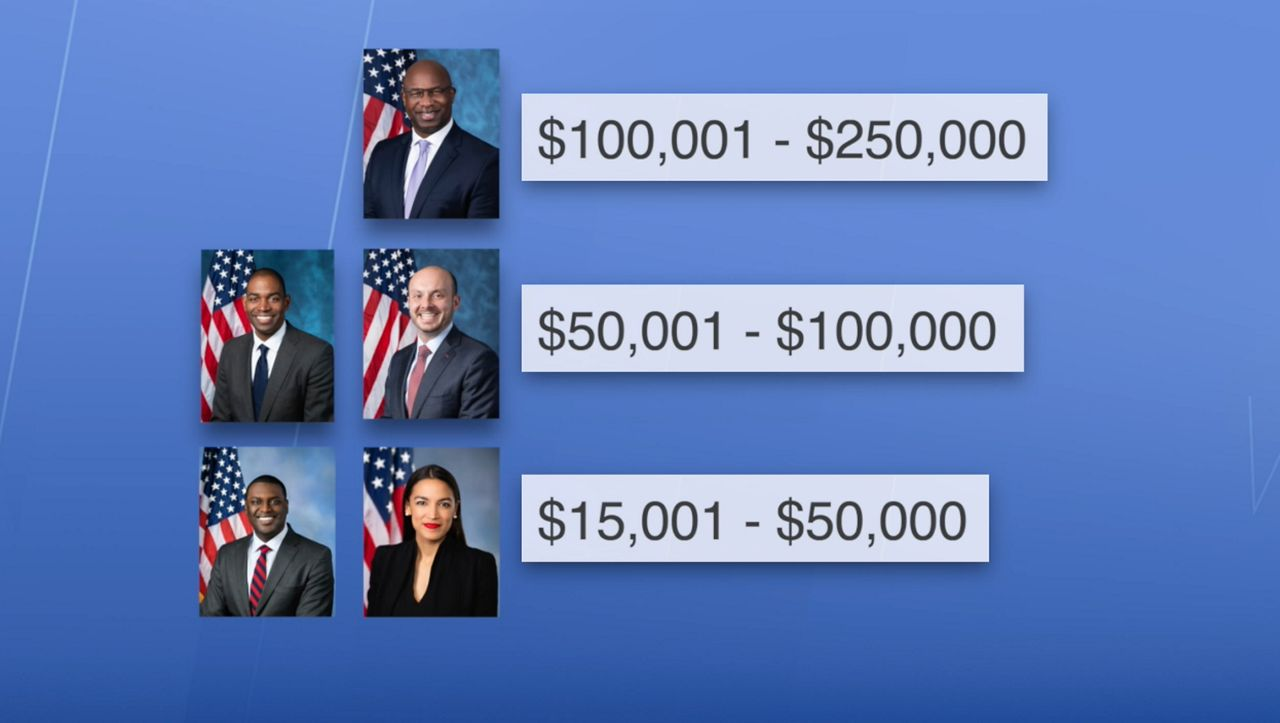

图三。还欠着学业债(student loan)的五位纽约州美国国会议员:欠款$100,001 到 $250,000之间的是Jamaal Bowman;欠$50,001 到 $100,000之间的是 Antonio Delgado 和Andrew Garbarino; 欠款$15,001 到 $50,000之间的是Mondaire Jones 和Alexandria Ocasio-Cortez。还有一位Grace Meng,自己虽已还完了学业债,老公的债却还有10万到25万美元之间没还完。 6park.com

美国人在经济不好时被解雇,为了下一个工作好找,不少人回学校再上些专业课,以方便改行做点其他事。这也往往需要借钱。有些学校就以帮学生借学业贷款为号召来招生。所以美国人到了五六十岁快退休时,尚未还完学业债的比比皆是,也算是活到老,还到老了。 6park.com

中国比其他国家多一项经营债,是居民个人贷了款来经商,开厂的。这虽更像是投资,但还款的责任全在个人和家庭,所以依然是居民贷款的一部分。美国人胆小怕事,自己经营个小买卖,一般都是注册一个公司,个人和公司的财产分开。一旦公司欠账还不起,个人并不负责。这样公司破产时,自家的房产,资产就都安全了。 6park.com

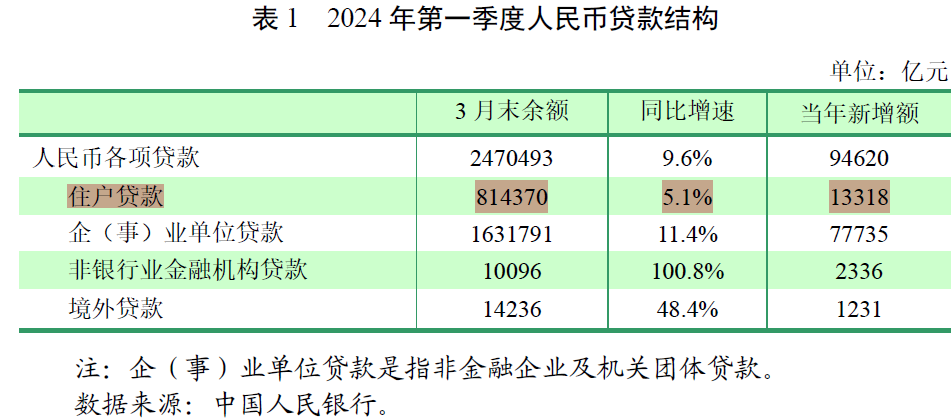

中国居民现在背负着多少债?根据中国人民银行2024年一季度的《中国货币政策执行报告》,居民贷款2024年3月底的余额是81.44万亿元人民币,占贷款总额的33%。新增额是1.33万亿。 6park.com

图四。2024年1季度人民币贷款结构。 6park.com

再细分一下具体的贷款流向。据《2023年金融机构贷款投向统计报告》,个人住房贷款余额38.17万亿元,同比下降1.6%;住户消费性贷款(不含个人住房贷款)余额19.77万亿元,同比增长9.4%。住户经营性贷款余额22.15万亿元,同比增长17.2%。 6park.com

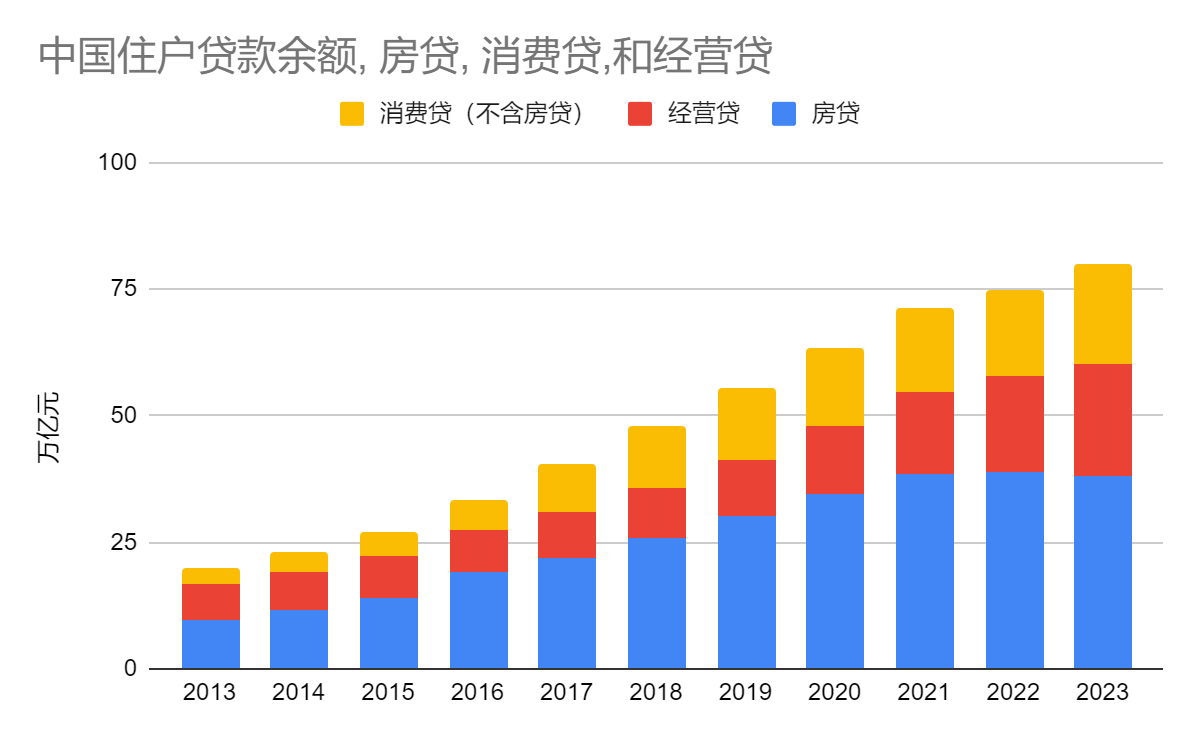

图五。中国居民债务余额。资料来源:历年金融机构贷款投向统计报告 6park.com

中国居民欠债81.44万亿,算不算多? 6park.com

这就要看和什么来比了。用居民债对GDP的比值,账面上对中国最好看。2023年中国GDP是126.1万亿,居民贷款81.44万亿(2024年1季度)/GDP126.1万亿是64.6%。美国2024年5月,居民债$17.43万亿,2023年GDP是$27.36万亿,居民债/GDP是63.7%。日本2024年1季度居民债是373.2万亿日元,2023年GDP是591.5万亿,居民债和GDP的比是63.1%。 6park.com

中美日三国相比,居民债/GDP相差不大,中国只是略微领先。 6park.com

可惜,哪位要是欠了居民债,到银行去说要用伟大祖国的GDP来付按揭,准保会被加上“寻衅滋事”的罪名給轰出去。弄不好还得上趟警局,检查交代一番。杀人偿命,欠债还钱,自古如此。欠了居民债,还是要老老实实地从自己腰包里掏出钱来还。自己腰包里的钱从哪儿来?只要是合法的收入,国家自然早有统计,那就是居民的“可支配收入”。 6park.com

居民既然不能象国家政府一样,以GDP为标准来收税,还债就只能靠自己的可支配收入。所以居民债要和可支配收入比,才能看出债务对欠债人的影响。 6park.com

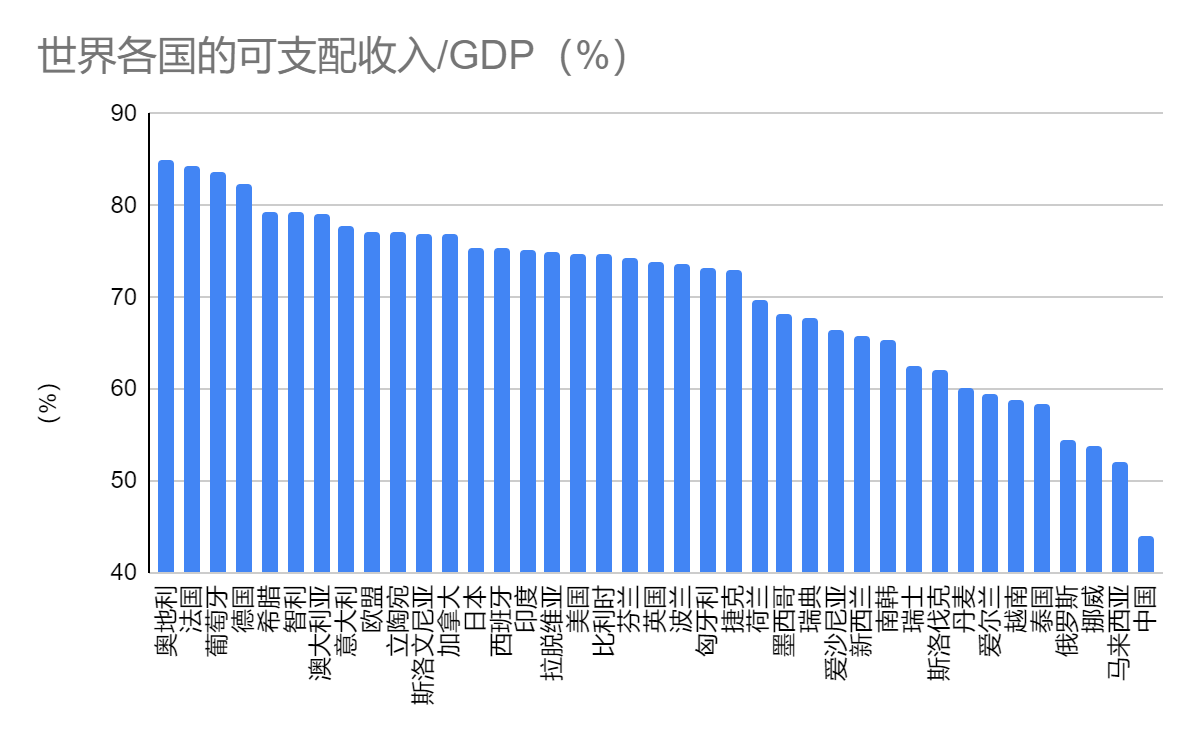

图六。世界各国居民可支配收入与GDP的比值。资料来源:经合组织(OECD)数据库,世界银行数据库,香港环亚经济数据有限公司(CIEC)数据库,货币基金组织数据库,statista.com,tradingeconormics.com 6park.com

不过,说到可支配收入,中国就差了。中国的GDP虽然伟大且辉煌,居民可支配收入却不怎么地。中国2022年可支配收入/GDP的比例,只有44%,在统计资料比较完备的国家中,绝对倒数第一(非洲黑人兄弟国家,中东国家,南美国家不计在内),比倒数第二的马来西亚少了8个百分点。 6park.com

别说和可支配收入/GDP在80%以上的德国,法国比,就是和墨西哥(68.2%),越南(58.8%)这些大家看不大起的三四流国家比,中国只怕也该自叹不如。

现在深陷乌克兰战争泥潭的俄罗斯,可支配收入/GDP也有54.4%(2019年),比中国高了十个百分点都不止。 6park.com

可支配收入与GDP比例最高的国家都在欧洲。整个欧盟的可支配收入与GDP的比值是77.2%。日本的比值是75.5%,美国是74.8%。 6park.com

另外值得注意的一些国家,印度是75.1%,越南58.8%,墨西哥68.2%,泰国58.4%,最低的马来西亚也有52%。 6park.com

印度虽只是中低收入国家,但其服务业很发达,据印度政府的财政预算报告,服务业对GDP的贡献超过50%,高于工业和农业,而且发展最快。由于印度的工业/制造业和国内市场之间的关系依旧是“供不应求”,所以今后的快速发展仍有相当大的余地。 6park.com

和中国一样是中高收入国家的墨西哥,服务业也相当发达,服务业的增加值占GDP的58.8%。这虽然不能保证国家高速发展,但却给经济的稳固发展提供了良好的基础。 6park.com

这里不敢多说为什么中国GDP这么高,居民收入却这么低。不过大家要理解GDP是祖国的事,必须非常伟大。可支配收入是居民的事,少点就少点,不碍大事。反正是韭菜,收入太多了反而不符合维稳的需要。国家拿个十万亿去建设一带一路,支持全世界的小国穷国老赖国,是多争面子的事。居民付月供困难的时候,要多想一想国家GDP有那么多,掏钱给巴铁,黑人兄弟用时有多潇洒,大方。这样一对照,虽然自己口袋里的钱少,心窝里还是会暖烘烘的,自豪得很。 6park.com

如果以居民债/可支配收入来看,中国是147.3%,日本是122.6%,美国是84.4%。中国和美日相比,遥遥领先。尤其是美国,看着中国,简直的就是望尘莫及。 6park.com

以上的居民收入是以官方的平均数字为准。每年中国人民的收入统计一公布,总有相当多的人会在网上吐槽,说自己不争气,又给伟大祖国,及本省本市的人均收入拖了后腿。不仅本人,似乎周围的人,除领导干部和公务员以外,几乎全是拖后腿的,让人百思不得其解。其实这些人不明白,国家是把你本人和马云的收入在做平均。马云一来,数万,数十万个穷光蛋的平均收入都能被平均到高收入的水平。绝大大多数人的收入达不到平均水平,那是天经地义的事。 6park.com

国家统计局同时会公布另一个收入数字,那就是中间可支配收入。一半的人收入比中间收入高,另一半比中间收入低。中国的中间可支配收入,比平均可支配收入要打个85折。

中间收入和平均收入的差别,主要是由于贫富的差别。如以衡量贫富差距的Gini指数来看,世界银行数据库给出的Gini指数是中国37.1(数字越大,贫富悬殊越厉害),美国39.8,日本32.9。

中国国家统计局自2000年后就不再公布Gini指数,2012年12月,中国西南财大的统计报告估计,中国的基尼系数达到0.61(Gini指数=基尼系数*100)。这个数字有点伤中国的面子,于是统计局2013年一下公布了先前十年的基尼系数,都在0.473-0.491之间。同时一边出来解释说因为富人收入不好估计,统计不准,所以之前没发布,另一边跑到美国的华尔街日报上发了篇”我们更应该相信谁的基尼系数?”的文章,指责西南财大数字误差太大。没想到西南财大背后是央行,级别比统计局高。统计局把事情直接捅到了美国,这虽是想维护祖国荣誉,但实在有吃里爬外的嫌疑,伤到了央行的面子。于是西南财大也不甘示弱,同样在华尔街日报发了篇名为“以公开科学的抽样调查揭示真实的中国”的文章来反驳。这场神仙打架的闹剧,最后不了了之。西南财大胆敢批露真实的Gini指数,不顾统计局多年来不愿公布的苦衷,确是有点不知好歹。但统计局不遵守“家丑不可外扬”的古训,把这事张扬到国外,实在是求荣反辱的笨招。上头只好各打五十大板。宣布Gini 指数不符中国人民共同富裕的国情,以后免谈,只讲能为国争光的数字即可。至于国家统计局和西南财大的数字为何相差如此之大,到底谁的数字更接近真实情况,这不是普通民众可以随便妄议的事,只好从疑。 6park.com

国家发展改革委党组成员、副主任兼国家统计局党组书记、局长宁吉喆在2021年9月《中国的全面小康》白皮书新闻发布会答记者问时指出2020年中国的Gini指数是46.8。 6park.com

图七。国家发展改革委党组成员、副主任兼国家统计局党组书记、局长宁吉喆2021年9月29日在《中国的全面小康》白皮书新闻发布会上答记者问。 6park.com

国家统计局的Gini 指数,在估算收入时没有考虑政府对穷人的补助和对富人的税收。世界银行的数字则经过了政府对富人税收,穷人补贴的调整。政府的税收和补贴降低了贫富之间的差距,所以世界银行的数字比国家统计局的要低一些。

美国人口普查局2022年公布的Gini 指数是48.8,这也是基于未经税收,补贴调整的收入估算的。 6park.com

美国的居民债务较低,但贫富悬殊的程度比日本要高不少。日本的居民债虽高,但相对的贫富悬殊较低,中低收入的家庭承受债务的能力要高一些。中国则不但债务多,贫富悬殊的情况只怕不仅远高于日本,和美国比也不相上下,或许还更高一点。这使大多数家庭的实际债务负担比单纯居民债数字显示的更重。尤其是农民工,想在城里买个房子,借钱,还贷的压力相当大。 6park.com

从另一个角度看,这也表明中国居民比美国人,日本人更爱国,更愿意为国家和政府多做贡献。这种舍身报国的精神是五千年文化传统的结晶。政府大可以利用这种精神,再继续多多敛钱,以增加政府领导以及公务员们的收入,同时满足维稳的需要。 6park.com

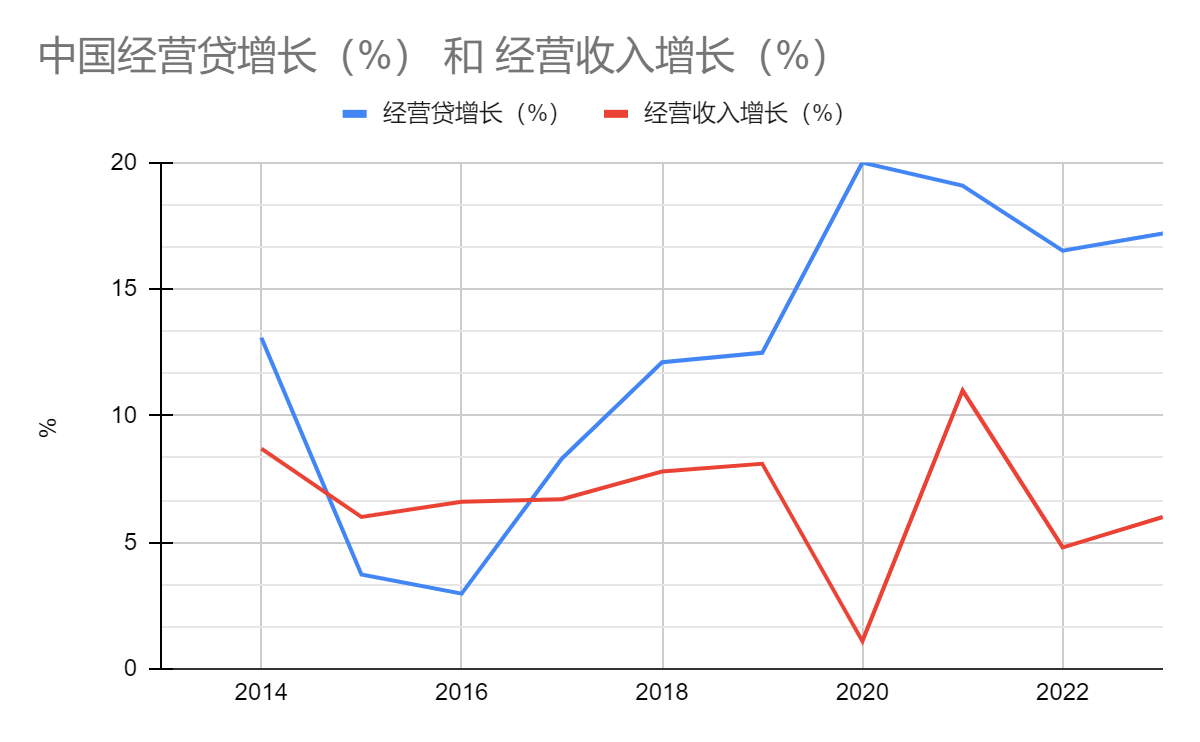

中国居民债中的经营债,2024年1季度的余额是22.15万亿。占了整个居民债的27%,比消费债的19.77万亿还多。这个数字值得深究一下。 6park.com

借经营贷,为的应该是经营一个店,或开一个厂,或设一个维修铺。总之,借的钱要用来赚钱。赚的钱不仅要用来维持生活,还得还债。如果还债的钱占得太多了,开的厂,店,铺子就得关门。

借了经营债的人,用借来的钱赚了多少钱呢? 6park.com

2023年的中国居民可支配收入中,经营收入是9.2万亿。这是所有人的总经营收入,不只是借了经营债的人的收入。经营债每年还本付息的钱,只由经营债的债务人负担。 6park.com

中国居民不象中国政府那么伟大,所以不能借50年期的债。银行能给普通居民的经营贷款,最长也只能是5到10年期。以5年期,利率4%为例,每年还本付息的钱就是所借款项的22.1%。22.15万亿的贷款余额,一年还本付息的钱就是4.9万亿,占了总经营收入的53.3%。 6park.com

还债的钱占收入的比例如此之大,生意还怎么做? 6park.com

图八。中国历年经营贷和经营收入的年增量 (资料来源:国家统计局) 6park.com

图八是2014年以来经营贷和经营收入的年增长率。自2018年开始,经营贷的增量和经营收入的增量完全脱了勾,经营收入增长是平中有ME降,平均年增量只有6%。经营贷增长却象是脱了缰的野马,平均年增量竟达到了15.1%。这么大的差异表明经营贷显然并没有用来增加经营的收入。否则以这样的贷款收益,居民借了经营贷的小厂,小店,2018年以后应该大规模地倒闭才是。 美国小企业的5年存活率只有50%。要是中国2018年后居民经营贷款带来的收入增长这么差,到现在关门的小厂小店就绝不止50%了,为什么没见到小厂小店关门的大规模增加?为什么经营贷款带来的收益这么差,还有这么多的居民继续拼命借经营贷? 6park.com

据知情人透漏,这个谜的谜底是经营贷在2018年之后,大量地流入了房地产。由于经营贷的利率比房贷低,贷款中介钻这个空子,建起了以经营贷换房贷的“灰色产业链”。具体做法是中介公司先垫付全部房贷总额,购房者提前还款后,再用这套房子作抵押物申请经营贷。所以现在的经营贷款余额中,包含了相当比例的房贷。不明白这一点,单看房贷和经营贷的余额和增长量,会引起误导。 6park.com

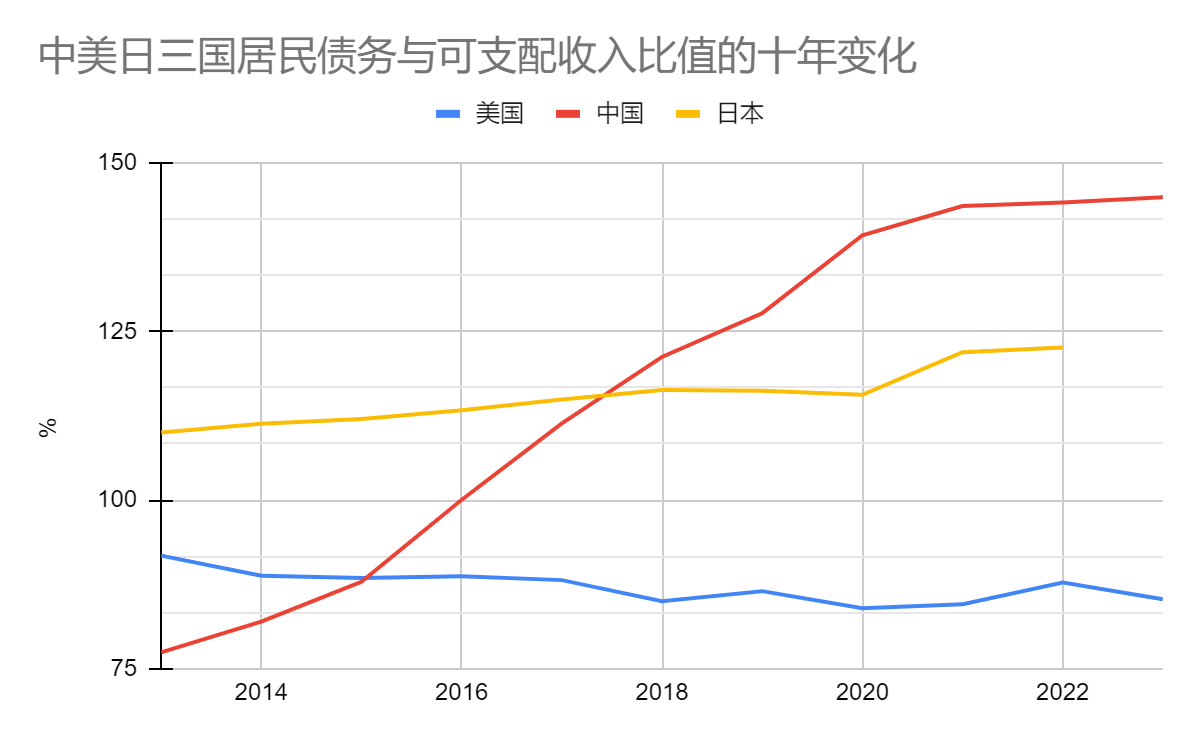

图九。中美日三国居民债务与可支配收入比值过去十年的变化。资料来源:中国国家统计局,美联储纽约,圣路易斯分行数据库,statista 。 6park.com

图九比较了中美日三国居民债与可支配收入比值过去十年间的变动。日本的数据只到2022年。 6park.com

美国的居民债务/可支配收入比自2013年到2020年逐渐下降,由92%下降到84%,主要原因是可支配收入上升较快。2020年新冠病毒流行之后,居民债务上升的速度加快,比值又稍有回升,2022年达到了88%,但2023年又回到85%。 6park.com

日本的居民债务/可支配收入的比值2013年是110%,2018年上升到116%,2021年跳到122%,2022年则基本维持了122%的 水平,没有明显的上涨。 6park.com

中国的居民债/可支配收入2013年只有77.5%。但起点虽低,却一路腾飞,突飞猛进。2016年跳越过100%,超过美国。2016到2018的三年,创下了连续三年增长高于10%的双位数增速新纪录,2018年比值首次击败日本,达到121.2%。2023年,在房贷余额不涨反跌,减少了1.5%的极端困难情况下,以消费债增加14.6%,经营债增加17.2%的卓越成绩,保证了居民债增幅高于可支配收入的增幅,总的居民贷款余额依旧涨了7%,使居民债/可支配收入的比值又上升了0.75个百分点。 6park.com

(据《2023年金融机构贷款投向统计报告》,2023年居民消费贷余额是19.77万亿。据《2022年金融机构贷款投向统计报告》,2022年居民消费贷余额是17.25万亿。所以居民消费贷2023年的同比增长应为14.6%。但《2023年金融机构贷款投向统计报告》中给出的居民消费贷同比增长仅为9.1%。2022年中国的通货膨涨只有1.8%,所以即使加上通膨的调整,居民消费贷同比增长也应在12.8%上下,远高于9.1%。这又是不可妄议的一个数字,只好存疑) 6park.com

中国的居民债/可支配收入,不仅现在已远高于美国,日本,上升的趋势,也远比美日强劲得多。过去十年,日本的这个比值只上升了12.6%,美国竟下跌了7%。和他们比较,中国增加了67个百分点,这是货真价实的“中国速度”。今后十年,中国如果继续努力,绝对可以把这个比值推升到200%以上,把美日远远地抛在身后。 6park.com

那时,中国人民可以充满自豪地说:我们中国不仅印了全世界最多的钱,还欠了全世界最多的债,居民给国家做了全世界最大的贡献。这就是中国奇迹! 6park.com

中国的居民债务不仅和可支配收入,居民消费相比较高,分布的情况也很不合理。《2019年中国城镇居民家庭资产负债情况调查》显示,城镇居民家庭的住房拥有率为96.0%,户均拥有住房1.5套。中国城镇家庭负债结构相对单一,房贷为家庭负债的主要构成。43.4%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。也就是说,43.4%的家庭担负了所有的房债。 6park.com

和中国相比,美国77%的家庭负有房债,房屋贷款共有8千4百万份。银行发放房贷的要求一般是还本付息的月供不超过家庭毛收入的28%,净收入的25%。由于很多家庭除房贷外还有其他债务,总计所有还本付息的月支出与毛收入的比不应超过36%。 6park.com

中国不仅总的家庭债务与可支配收入之比要高于美国,而且负担这些债务的家庭占家庭总数的比例又远小于美国(77%的美国家庭,43.4%的中国家庭)。这使中国负债家庭的债务负担更加集中,更显沉重。 6park.com

中国居民欠的债不仅多,而且是阎王债。一旦欠了,因个人无法控制的各种情况而交不起月供时,是无法用个人破产或其他方式来减免债务的。这和美国的情况相差甚远。 6park.com

在美国,以房屋做抵押而接的房贷,一旦断供,受到的惩罚是信用指数降低,大致7年左右难以借到新的债。美国银行给以房价下跌,继续付按揭不合算为由而断供的情况起了个别名叫“叮当邮件”(jingle mail),就是债务人把房子钥匙奉还给银行,拍屁股走人。如果房子拍卖的钱抵不过贷的款,受到的损失是银行吃进,和借款人无关。车债和房债类似。学业债则政府一直在试图减免一部或大部,其他债可以用申请个人破产来解决。所以居民债如果因个人原因无法还清,主要的损失是由银行和国家承担。 6park.com

中国居民欠了债,一旦断供,断供者就会被列入征信黑名单,个人征信将受损严重。这不仅影响以后债务人与银行之间的任何业务,而且还将影响其工作和正常生活。比如不能乘坐飞机、高铁、火车等公共交通工具;不得入住高档酒店、旅宿;不得出国,不能买房买车,不能买保险、理财;还会影响子女的教育,因为征信黑名单上人员的子女不能就读高费用的私立学校。作为一个现代人,这意味着他在这个社会上寸步难行。 6park.com

中国执行信息公开网截至2023年12月2日的数据显示,中国失信被执行者,俗称老赖的人已达854万2322人,和2020年初的570万人比,增加近50%,平均年增率也达到了双位数。这是又一项中国速度的记录。 6park.com

中美相比,中国社会主义制度的优越性相当明显。中国家庭不管如何受苦受难,也不会让国家,银行吃亏,债务的责任全是自己一肩挑。最近中金公司30岁的美女员工因公司降薪,难以付清房贷月供而跳楼的事件,在网上疯传。这实在是从侧面体现了中国制度的先进性。居民宁可跳楼,也不愿做给国家丢脸的老赖,让银行担赚不到贷款回报的风险。美国人对债务则是有限责任,还不上债,顺手就可以把责任推到债主身上,让银行,从银行买房贷打包的理财产品的投资人,和国家(专做房贷的房立美,房地美是国家担保的经济机构,半官方性质)去头疼,自己来个无债一身轻。最大的困难也只不过是数年之内难以从银行再借钱而已。这和中国人民刻苦奉献的精神相差实在太远。无怪乎中国能够创造如此多的中国奇迹,中国速度。 6park.com

总之,中国居民的可支配收入与GDP比,超乎寻常的低。以这样低的收入而言,居民欠的债就很可观。加上贫富悬殊的程度高,欠账不还的惩罚凶,所以普通家庭,尤其是中低收入,或农民工家庭的债务负担实在已是不堪重负。今后房市前途堪忧,制造业大批裁员已成定局,政府救市的希望渺茫,只有维稳的款项会大增是靠得住的事。在这种环境下,祖国下一步要在哪个方向继续辉煌,伟大,创造奇迹,尚在未定之天。

房贷尚未还清,居民仍需努力!

评分完成:已经给 观察分析 加上 200 银元!